Vladimíra Mačuhová, daňový poradca

Ak ako fyzická osoba vlastníte priamo alebo nepriamo podiely v zahraničných spoločnostiach, môže sa stať, že budete povinní odviesť 25% daň zo svojho podielu zo zisku tejto spoločnosti. A to aj v prípade ak sa Vám nevyplatia dividendy, a dokonca aj opakovane viackrát z toho istého zisku.

V prvej časti uvádzam základné informácie z pripravovanej novely a v ďalšej časti modelové príklady s praktickou aplikáciou. Na príkladoch je vidieť dopady, ktoré sú v rozpore s deklarovaným úmyslom zákonodarcu postihovať daňové úniky spôsobené presunom príjmov do daňových rajov a umelými transakciami, ako aj v rozpore so spravodlivým zdaňovaním a ekonomickou logikou.

Pravidlá pre zahraničné kontrolované spoločnosti aplikovateľné pre fyzické osoby

V návrhu novely zákona o dani z príjmov, ktorý je aktuálne na schválení v Národnej rade SR, sa navrhuje zaviesť pravidlá pre kontrolované zahraničné spoločnosti pre fyzické osoby (tzv. CFC pravidlá z angl. „Controlled Foreign Company Rules“). Konkrétne za určitých okolností sa zdaní fiktívna dividenda 25% sadzbou (alt. 35% pri nespolupracujúcich jurisdikciách), t.j. zdaní sa podiel na výsledku hospodárenia zahraničnej spoločnosti prislúchajúci fyzickej osobe, aj keď nie sú dividendy vyplatené, a to pri priamej aj nepriamej účasti.

CFC pravidlá sa aplikujú v prípade, ak:

- priamy alebo nepriamy (aj odvodený) podiel na základnom imaní alebo hlasovacích právach alebo zisku je najmenej 10%, pričom výška podielu fyzickej osoby sa posudzuje spolu s jej závislými osobami a súčasne

- zahraničná spoločnosť je daňovníkom nespolupracujúceho štátu alebo

- pomer medzi preukázateľne zaplatenou daňou z príjmov a výsledkom hospodárenia zahraničnej spoločnosti v percentách je menej ako 10 %.

V návrhu zákona sú uvedené aj podmienky, za ktorých sa ustanovenie neaplikuje, a to nasledovne:

- Celková hodnota podielov na výsledkoch hospodárenia všetkých zahraničných spoločností nepresiahne 100 000 eur.

- CFC pravidlá sa aplikujú už na úrovni právnickej osoby, v ktorej má fyzická osoba účasť.

- Kontrolovaná zahraničná spoločnosť je daňovníkom z EU, Islandu, Nórska alebo Lichtenštajnska a súčasne fyzická osoba preukáže, že zisk dosiahla kontrolovaná zahraničná spoločnosť skutočne vykonávanou ekonomickou činnosťou, na ktorú má v danom štáte personálne vybavenie, priestorové vybavenie, hmotný majetok a nehmotný majetok.

Návrh zákona umožňuje započítať daň preukázateľne zaplatenú v zahraniční na zníženie dani z fiktívnej dividendy. Taktiež sa pri reálnom vyplatení dividend fyzickej osobe zohľadňuje už v minulosti zaplatená daň z „fiktívnej“ dividendy a pri predaji obchodného podielu je možné aj vrátenie dane (ako daňového preplatku), avšak toto platí len pri priamom podiele.

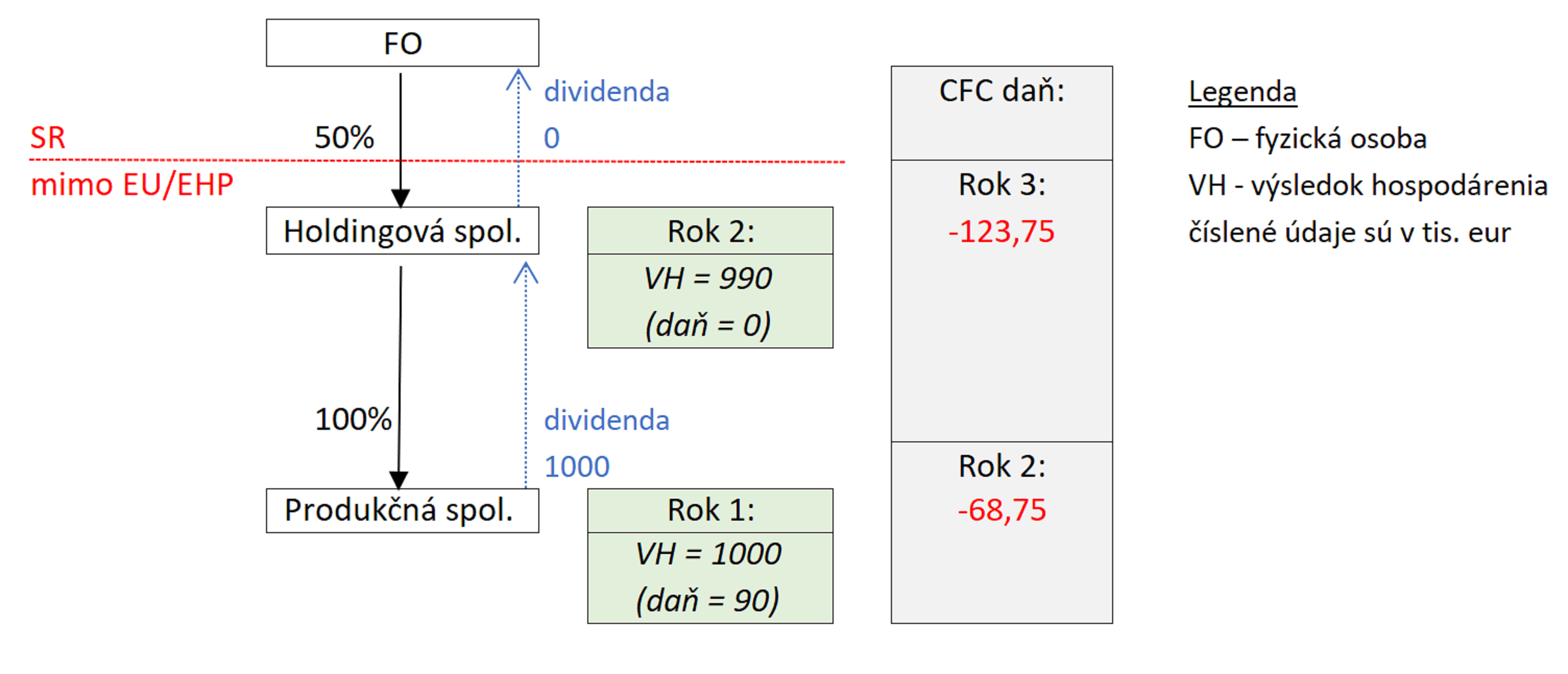

Modelový prípad č. 1 – Priamy a nepriamy podiel mimo EU/EHP

Produkčná spoločnosť mala efektívnu sadzbu dane pod 10% napríklad preto, že využíva daňové zvýhodnenie vyplývajúce z podpory zelených investícii alebo z dôvodu časových posunov medzi rokom vykázania výnosov a nákladov v účtovníctve a rokom ich zahrnutia do základu dane (rôzne účtovné a daňové odpisy, náklady podliehajúce testu zaplatenia, rozpustenie / tvorba nedaňových rezerv,..).

Holdingová spoločnosť má len príjem z prijatej dividendy od Produkčnej spoločnosti, ktorý však nepodlieha dani z príjmov. Súčasne má náklady na svoju správu vo výške 10. Za rok 2 Holdingová spoločnosť nevypláca dividendy, pretože zisk z roku 2 slúži na pokrytie strát z minulých rokov. Alternatívne sa Holdingová spoločnosť rozhodne prijatú dividendu nevyplatiť, ale použije ju na zvýšenie kapitálových fondov a investuje do získania novej dcérskej spoločnosti.

V roku 2 je fyzická osoba – vlastník povinný odviesť „CFC daň“ zo zisku Produkčnej spoločnosti dosiahnutom v roku 1 vo výške 68,75 (=0,5*(1000-90)*0,25-90*0,5) a v roku 3 zo zisku Holdingovej spoločnosti vo výške 123,75 (=0,5*990*0,25). Príjmy z dividend vygenerovaných zo ziskov v roku 1 ani 2 nebude mať žiadne. V dôsledku aplikácie CFC pravidiel je jeho čistý príjem záporný, a to 192,5. Pre úplnosť uvádzam, že maximálny teoreticky distribuovateľný podiel na zisku je 495 a mala by k nemu prislúchať teoretická 7% daň z dividendy vo výške 34,65.

Poznámka: Ak za rok 2 vygeneruje Produkčná spoločnosť ďalší zisk, postup je obdobný a pre prehľadnosť už ho v modelovom prípade neuvádzam.

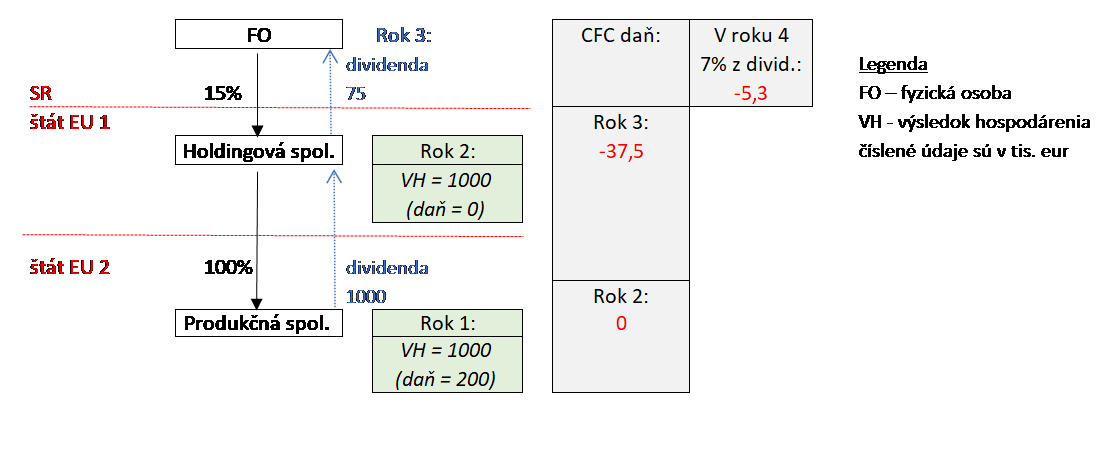

Modelový prípad č. 2 – Priamy podiel v EU

Holdingová spoločnosť má len príjem z prijatej dividendy od Produkčnej spoločnosti, ktorý však nepodlieha dani z príjmov. V roku 3 sa Holdingová spoločnosť rozhodne vyplatiť 50% zisku z roku 2 a ostávajúcu časť použije na zvýšenie kapitálových fondov a reinvestuje.

V roku 2 nie je fyzická osoba – vlastník povinný odviesť daň, pretože efektívna sadzba Produkčnej spoločnosti zo zisku v roku 1 je viac ako 10%. V roku 2 nemusí odviesť „CFC daň“ vo výške 37,5 (=0,15*0,25*1000) len v prípade, ak preukáže, že zisk dosiahla Holdingová spoločnosť skutočne vykonávanou ekonomickou činnosťou, na ktorú má v danom štáte personálne vybavenie, priestorové vybavenie, hmotný majetok a nehmotný majetok. Toto preukázanie má dva problematické aspekty:

- Zákon ani usmernenia štátnych orgánov nedefinujú, čo konkrétne treba preukázať napr. v prípade holdingových spoločností

- Je otázne, či 15% vlastník má voči Holdingovej spoločnosti, ktorá nie je povinná sa riadiť slovenským zákonom, právny nárok na poskytnutie dôkazov ktoré by dokazovali skutočný výkon jej činnosti v štáte EU1. Pretože pokiaľ mu právny nárok na poskytnutie konkrétnych informácii, účtovných a obchodných dokladov, prípadne písomné vyjadrenie od Holdingovej spoločnosti nevzniká v zmysle legislatívy platnej v štáte EU1, nie je možné od neho spravodlivo požadovať, aby takúto podmienku plnil. Pokiaľ by fyzická osoba mala nepriamy podiel je šanca na získanie dokumentácia ešte menšia.

Príjmy z dividend od Holdingovej spoločnosti vygenerovaných zo ziskov roku 2 budú vo výške 75 (vyplatí sa v roku 3, ku ktorému fyzická osoba podáva daňové priznávanie a platí daň v roku 4). V dôsledku CFC pravidiel by vznikla povinnosť uhradiť daň 37,5 (pokiaľ nevie preukázať skutočný výkon činnosti v štáte EU1). Po výplate dividendy vo výške 75 by sa 7% daň vo výške 5,3 započítala voči CFC dani. Ostávajúcu „CFC daň“ vo výške 32,3 by si vlastník mohol teoreticky uplatniť na zápočet pri predaji svojho podielu na Holdingovej spoločnosti niekedy v budúcnosti.

Aj v prípade, že by Holdingová spoločnosť vyplatila celý zisk v roku 3 (t.j. ihneď ako je to možné), bude zaťažená táto výplata dividendy 25% sadzbou dane a nie 7%.

Poznámka: Ak za rok 2 vygeneruje Produkčná spoločnosť ďalší zisk, postup je obdobný a pre prehľadnosť už ho v modelovom prípade neuvádzam.

Vyššie uvedené informácie na tejto webovej stránke slúžia na získanie základného prehľadu o daňových, účtovných a právnych predpisoch. V žiadnom prípade neslúžia ako návod pre ich aplikáciu v praxi, ktorá sa môže výrazne odlišovať od platných právnych predpisov v danom čase. Informácie na tejto webovej stránke negarantujú právne, účtovné, daňové či iné odborné poradenstvo alebo služby. Informácie ako také by nemali byť brané ako náhrada za odborné konzultácie s účtovnými, daňovými, právnymi či inými poradcami. Spoločnosť EMINEO PARTNERS nezodpovedá a nenesie zodpovednosť za prípadne nezrovnalosti, opomenutia a výsledky získané na základe použitia týchto informácií. Všetky informácie a príklady sú poskytované bez akejkoľvek záruky na ich aplikovateľnosť v praxi. Spoločnosť EMINEO PARTNERS nie je povinná reflektovať platné právne predpisy na informácie a príklady poskytnuté na tejto webovej stránke.